Accueil > Comptabilité > Comptabilité du comptable > Perception > Suivez proprement vos créances dans GFC en les important de vos OR

Suivez proprement vos créances dans GFC en les important de vos OR

Suivez proprement vos créances dans GFC en les important de vos OR

lundi 1er juin 2015, par

GFC permet un suivi, efficace sinon parfait, des créances que nous devons recouvrer : beaucoup d’entre nous en profitent pour le coeur de métier, les créances de demi-pension, tout particulièrement si les droits constatés sont réalisés par GFE.

Mais les autres créances ? Elles ne sont pas négligeables, et automatiser leur suivi est de nature à améliorer notre sommeil.

Le contexte : justification des comptes de tiers

Petit rappel pour bien se faire comprendre, ou se mettre à la portée des non-comptables qui passent par là : dans mon agence comptable bien tenue, tous les comptes de classe 4 sont justifiés, à peu près en temps réel, par la saisie du développement des soldes de compte dans GFC.

Parmi ces comptes, il y a le 411 (cantine) qui, dans les établissements utilisant GFE pour les droits constatés [1], correspond à tout moment à la liste des créances suivies par GFC. On s’économise donc le suivi spécifique de ces comptes-là, qui sont les plus animés et ceux où se concentrent les problèmes d’impayés.

Mais pour les comptes 412 ? J’en ai tout plein : les loyers des COP, les factures de l’EMOP, les repas lorsqu’on accueille des élèves dans la classe-relais, la contribution des établissements rattachés au groupement comptable, et je dois en oublier.

Les mémoires

Ils sont très utiles, et cette sinistre histoire de la loi de l’arrondi sur les créances qui n’est appliquée que par les mémoires n’y change au fond pas grand chose. Voire, si l’on préfère appliquer les lois, c’est même la meilleure manière de le faire.

Donc, depuis fort longtemps sinon depuis leur origine, le transfert d’un OR lui-même issu d’un mémoire occasionnait le transfert d’une créance. Il fallait penser à faire ce double transfert, mais après ça marchait parfaitement.

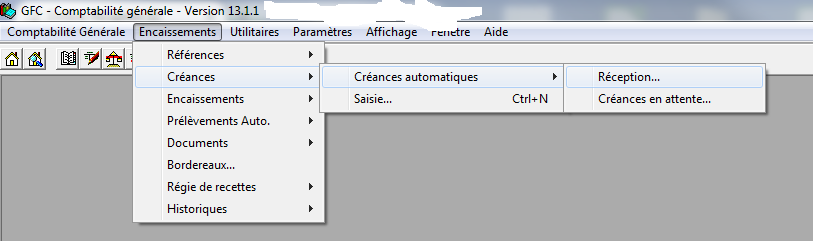

Ca se faisait, déjà, en suivant cette séquence dans les menus :

Désormais les OR même manuels génèrent une créance

C’est cela l’information capitale qui est passée, une fois de plus, complètement inaperçue. Cette fonction est apparue avec l’exercice 2014. Maintenant, après avoir réceptionné un OR, le comptable peut ensuite récupérer les créances correspondantes, avec une nouvelle source de créances transférées, comme ceci :

On a alors accès à une liste de créances que l’on peut ou pas importer dans le module encaissements :

Dans l’exemple de la vraie vie ci-dessus, vous pouvez constater que l’essentiel des lignes ne sont pas pertinentes : on ne va pas suivre en créances des OR qui sont fait après l’encaissement en compte 4718, comme les carnets de correspondance perdus par les élèves ; encore moins un OR sur une subvention reçue depuis longtemps au compte 4419.

Sélection des créances à importer

Dans l’image ci-dessus, le comportement du logiciel n’est pas très intuitif. Il faut d’abord savoir que plutôt qu’une importation, qui pourrait laisser en attente des choses qu’on ne choisit pas à l’instant T, c’est plutôt d’une prise en charge qu’on devrait parler.

Concrètement, par le clic sur une ligne on se positionne sur un établissement/un bordereau. Par le clic droit ensuite, on peut sélectionner/désélectionner une ligne ou tout un établissement/tout un bordereau.

Dans cet écran, ce qui est grisé sera importé, et ce que vous désélectionneriez sera perdu et ne reviendra plus. Pour ne pas se planter, la bonne pratique consiste à importer ou rejeter les créances immédiatement après chaque importation d’un bordereau de recettes, en pensant à faire passer les trois catégories concernées par la procédure : recettes, reversements et mémoires (les créances élèves et externes étant produites à l’extérieur, vous choisissez intégralement que soumettre et quand).

Si dans un bordereau d’OR vous ne voulez rien conserver (que des OR sur subvention ou encaissements préalables), un petit blocage survient : on ne peut pas valider l’écran ! A l’usage, j’en suis arrivé au fait de conserver l’une des créances, pour pouvoir valider cette étape, et cette unique créance est aussitôt supprimée dans la liste des créances.

Plus largement, si vous importez une créance non pertinente, vous pourrez la supprimer dans le module des créances. Parfois on ne peut pas supprimer une créance, qu’à cela ne tienne : mettez son montant à zéro, et vous en serez débarrassé.

Pour que les créances soient pertinentes en revanche, il est nécessaire de bien saisir un OR par opération et par débiteur : les ordres de recettes globaux ne donneront rien de pertinent en la matière. Et là d’ailleurs, on en revient aux mémoires. Mais rien que de très normal : le comptable est fondé à exiger de l’ordonnateur que les recettes soient correctement identifiées par débiteur, tout de même !

On peut donc envisager que l’OR "familles" concernant les voyages soit remplacé par une suite de lignes, élève par élève. Mais le suivi devient tellement plus simple ! Mieux : si c’est ordonnancé via les mémoires, les documents portent la mention exécutoire, et c’est pas du luxe.

Résultat : le suivi automatisé de l’ensemble des ressources

Avec ce système, on ne se pose plus jamais la question du pourquoi ce débit sur ce compte. On ne se demande plus jamais sur quel subdivision du 412 il faut encaisser, il suffit d’appeler la créance correspondante. D’où, au passage, l’intérêt de systématiser la démarche : si un encaissement sur deux est concerné, la personne chargée de ce travail perdra du temps à savoir s’il y a une créance ou pas. Cela serait dommage, sachant qu’avoir une créance suivie dans l’application comptable pour chaque somme attendue ne demande aucun travail supplémentaire.

Naturellement, si le gestionnaire rattaché, régisseur de recettes, est amené à encaisser, il pourra lui aussi le faire en appelant la créance dans le module régie, pour peu que vous lui donniez bien le fichier des créances de manière régulière.

Il devient possible d’éditer automatiquement des relances amiables, et de suivre toute la procédure contentieuse, avec une traçabilité acceptable.

Encore plus incroyable : cela s’applique fort bien à un Greta. Oui, ce système permet parfaitement de suivre 100 000 € de recettes par semaine, sans problème. Le gain en productivité est tout simplement ahurissant ! Et l’on peut imaginer décentraliser certains encaissements du Greta en nommant un ou des régisseurs de recettes, ce que je n’aurais jamais osé rêver.

Source de l’illustration en logo, pour qui veut en savoir plus sur le recouvrement

[1] Situation héritée. Je les plains, mais pour moi c’est tout confort. Promis, j’étudie le moyen de leur permettre d’employer un outil raisonnablement ergonomique.