Accueil > Comptabilité > Comptabilité du comptable > Récupérer les informations d’un exercice à l’autre en compta générale

Récupérer les informations d’un exercice à l’autre en compta générale

Récupérer les informations d’un exercice à l’autre en compta générale

vendredi 11 mars 2016, par

Les bilans d’entrée automatisés sont maintenant bien stables, passée la RCBC et le choc de l’apparition des comptes 4419. La reprise de l’ensemble des informations n’étant pas forcément simple à faire, voici un rapide mode d’emploi.

Préalable : la bascule

La bascule comptable est l’occasion de transférer le BE de la seule classe 5. Une occasion de plus de rabâcher que la bascule peut se faire dès le cinq janvier : seule la trésorerie doit être vérifiée à ce stade. En gros, une fois la caisse vérifiée et le compte 5151 mis à jour avec le chiffre du 31/12 du dernier relevé DFT de l’exercice, on y va.

Le reste des ordonnancements passera par les procédures d’extourne, qui sont désormais fiables et efficaces. Pour éviter d’en faire trop, naturellement on pourra choisir de retarder de quelques jours encore, le temps de faire un dernier mandat en "journée complémentaire".

Les collègues qui basculent en février sont d’impudents coquins, je conseille aux gestionnaires de ne pas tenir compte de leurs ordres déplacés et de basculer quand bon leur semble : les applications informatiques sont faites pour fonctionner tout aussi bien indifféremment si l’ordonnateur bascule avant le comptable, l’inverse ou s’ils se coordonnent.

Enfin, j’enfonce mon dernier clou en disant que mon agence comptable pratique des commandes jusqu’au 20 décembre, sans hésitation. Les pratiques moyenâgeuses consistant à arrêter toutes les commandes avant le 20 novembre sont stupides et doivent être éradiquées. Elles ne font que renforcer d’autres pratiques délétères, de la part des enseignants notamment, consistant à prétendre dépenser l’argent public, "vite avant la date limite", à tort et à travers pour se garantir le maintien ultérieur de leur précieux budget.

Maintenant que je me suis fait plein de copains, voyons donc concrètement la procédure d’importation des comptes.

Votre cofi est prêt : check-list

- les ordonnancements sont terminés

- la balance est vérifiée

- la session validée

- les états de développement de solde (EDDS ci-dessous) sont saisis de manière détaillée

- vous avez installé le logiciel COFI

- vous avez importé le fichier de transfert du cofi fourni par le gestionnaire, dans le module Administration

On arrive à la procédure précise et complète

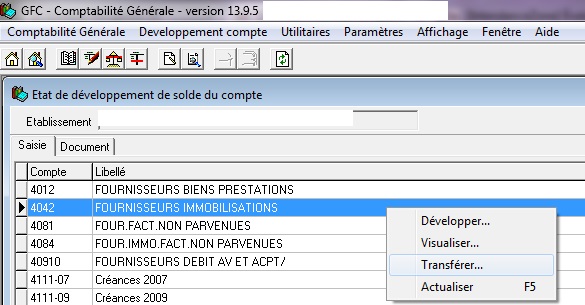

1) Tout ce qui précède étant supposé réglé, on commencera par exporter les EDDS. Pour cela, allez dans les EDDS N-1, et par un clic droit ou le menu Développement de compte, demandez leur exportation. GFC vous demandera si vous êtes d’accord pour créer le répertoire où le fichier sera déposé, bien entendu vous pouvez confirmer.

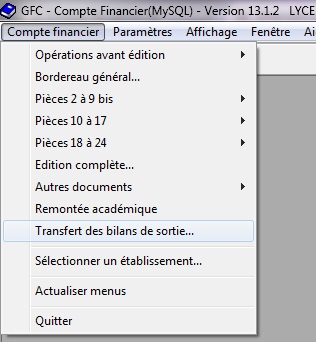

2) Lancez le compte financier. l’une des premières questions posées est "avez-vous exporté les EDDS ?", mais c’est bon, vous l’avez fait. Dans le cofi, faites les contrôles préalables, imprimez le compte de résultat (conservez-en précieusement un en PDF pour le cas où vous seriez contraint de supprimer et reprendre le cofi pour refaire des ordonnancements). Ensuite, préparez et validez le solde des classes 6 et 7.

Vous êtes maintenant dans la confection concrète du cofi, et vous allez pouvoir transférer les bilans de sortie comme suit :

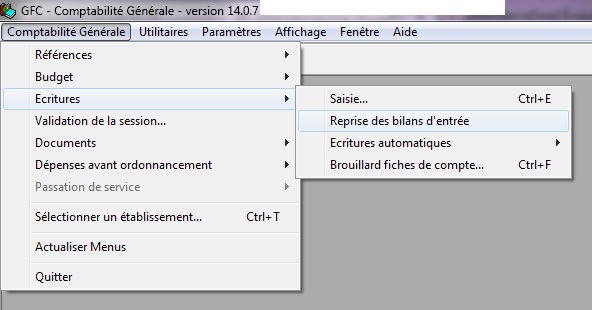

3) Importez le BE dans le nouvel exercice. Cela ne peut être fait qu’une fois, ensuite ce menu sera grisé.

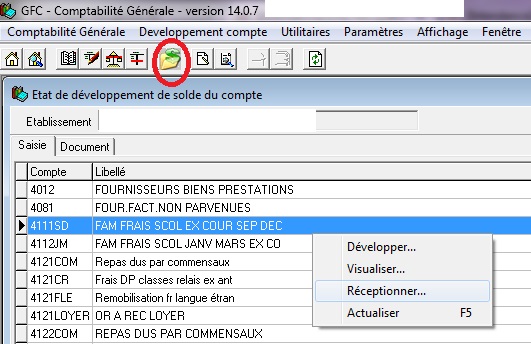

4) Importez les EDDS dans le nouvel exercice : à compter de 2016, il y a un bouton pour y accéder directement (entouré en rouge ci-dessous). Dans la fenêtre des états de développement, par le clic droit ou le menu, demandez la Réception des états de l’exercice précédent.

Il arrive que, par suite de retouches dans les subdivisions, certaines lignes ne soient pas importées : GFC propose alors d’imprimer les pages correspondantes.

Explications

Tenir ses EDDS en cours d’année permet non seulement de justifier ses comptes, mais en plus de remplir automatiquement la pièce 18 du cofi. On pourrait reprocher au logiciel de ne permettre que le transfert des EDDS d’un exercice à l’autre, et de ne pas récupérer la pièce 18 pour commencer les développements de l’exercice suivant, mais on ne peut pas tout avoir non plus.

Bref, les EDDS ne sont plus accessibles dans N-1 après lancement du cofi, car leurs informations sont reprises dans la pièce 18, le même morceau de base de données sert donc à autre chose. Il faut donc exporter avant.

Ensuite, le BS n’est stabilisé, par définition, qu’après lancement du compte financier, pour qu’il soit complet et comprenne le compte 12 du résultat (121 résultat positif, ou 129 résultat négatif). Donc on exporte le BS après l’EDDS, inéluctable.

Dans le nouvel exercice, la logique c’est que l’on ne peut développer que des soldes sur des comptes existants. Il faut donc importer le BE d’abord ; ce n’est qu’ensuite qu’on importera le développement de ces soldes.

En pratiquant ainsi, on élimine probablement les deux tiers du travail de saisie fastidieuse du compte financier. Et surtout, on se donne envie de suivre les EDDS, au lieu d’imprimer, annoter et classer sans fin des fiches de compte. L’efficacité de cette procédure, en termes de temps de travail et de qualité d’information tout à la fois, est flagrante.

J’avais déjà publié pratiquement le même article l’année dernière : Alzheimer me guette. Bon, je vous laisse les deux, il y a quand même pas mal de différences.

Messages

1. Récupérer les informations d’un exercice à l’autre en compta générale, 22 mars 2016, 12:39, par Lina Inverse

"Ternir ses EDDS", lapsus qui permet de se rendre compte à quel point ne pas tenir ses EDDS revient à ternir sa comptabilité. Les EDDS tout comme les vérifications à lancer dans l’utilitaire de GFC, permettent de s’économiser et comme le souligne l’IZ c’est important de se dégager du temps.

J’ajoute et j’avais évoqué ce point avec un estimable participant d’un autre forum, que je forme l’espoir de voir le compte 5151 subdivisé l’an prochain ( sous la forme d’un 51510). Pourquoi donc ? tout simplement pour avoir un 5151 lisible quand on a des régies de voyage sur des comptes DDFiP adossés au compte principal de l’établissement.

Très bon article

2. Récupérer les informations d’un exercice à l’autre en compta générale, 12 juin 2024, 09:21, par gueffry

Bonjour,

Je travaille dans un GRETA et je souhaiterais savoir ce

qu’est la justification du solde d’un compte tiers avec GFC ?

Merci

1. Récupérer les informations d’un exercice à l’autre en compta générale, 12 juin 2024, 16:00, par L’intendant zonard

Quand j’étais comptable de Greta, j’avais mis au point sur GFC le procédé suivant :

Les subdivisions étaient faites pour séparer les clients globalement selon leur statut juridique (liste d’époque) : la région principal client, entreprises privées, autres collectivités publiques, Pôle Emploi, les OPCA, les FAF, les individuels payant leur propre formation. Cela répondait à des problématiques de transparence de gestion et de supervision de ces catégories par la DAFCO.