Accueil > Comptabilité > Comptabilité du comptable > Paiements > Petite initiation aux ordres de paiement

Petite initiation aux ordres de paiement

Petite initiation aux ordres de paiement

lundi 31 décembre 2007, par

Les OP ont été longtemps pour moi un truc un peu nauséeux, dont je tâchais de me tenir à l’écart avec prudence et dégoût. Bon en fait j’ai apprivoisé la bête, elle ne mord pas, il suffit de ne pas lui demander ce qu’elle ne sait pas faire.

[mà j 2018 avec un certain nombre d’âneries et de vieux machins d’avant-RCBC corrigés]

L’ordre de paiement, c’est le comptable qui paie sans mandat. Aaarrgh, s’écriront certains débutants bien imprégnés de réglementation des finances publiques ! Bin oui, c’est pour cette raison que les OP m’ont fichu la pétoche pendant quelques années.

Et pourtant... on a un gentil GFC qui fait de très zoulis documents tout bien préparés qui nous permettent de laisser des traces propres et saines de ce qu’on est amenés à faire en termes d’OP. Alors taïaut, prenez votre lasso de débutant comptable, et lancez-vous dans le rodéo.

Comment fait-on un OP ?

Dans la comptabilité générale, rendez-vous dans la liste des paiements en attente. Vous l’atteignez par une icône d’accès rapide, le sac jaune avec de l’argent qui sort.

Une fois là, vous ajoutez un paiement (en général par un clic droit de la souris dans le vide, ou la touche Inser ; bref faites comme quand vous ajoutez un encaissement.

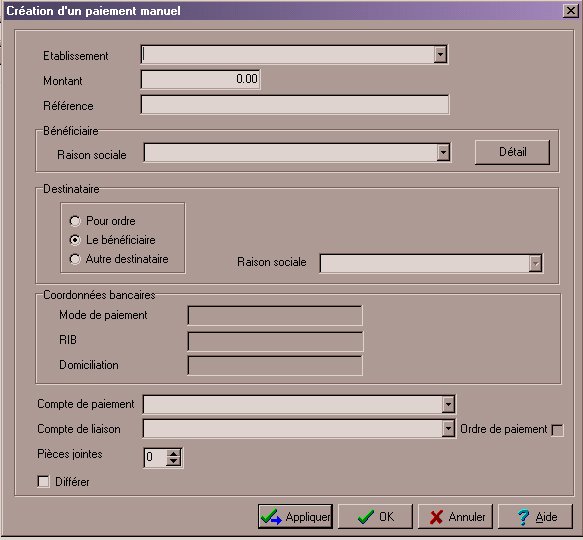

Vous accédez alors à une fenêtre de création de paiement manuel. Vous indiquerez d’abord quel établissement est concerné, puis le montant, la référence (qui apparaîtra sur le relevé bancaire du destinataire), puis un bénéficiaire.

Les bénéficiaires, vous devrez les saisir comme vous saisiriez des fournisseurs. A l’occasion ça peut être les mêmes d’ailleurs. Le cadre Destinataire qui suit peut servir en cas d’affacturage ou autre complication ; cf. ci-dessous pour l’intérêt des OP pour ordre.

Le cadre des coordonnées bancaires est rempli par ce que vous avez déjà indiqué concernant le destinataire. Le compte de paiement sera le 5159 dans 99,99 % des cas (ne faites pas de paiements à la caisse, au pire remettez un chèque au porteur qui vous aura prouvé son identité !), et ensuite on ne arrive au compte de liaison, toute la difficulté de la chose.

Quels sont les comptes à utiliser et quels résultats ?

GFC a un comportement différent suivant le compte de liaison qu’on précise lorsqu’on fait un OP. Il est donc important de savoir dans quel compte doit se trouver la somme faisant l’objet de l’ordre de paiement.

- Si c’est une somme déjà payée dans le cadre d’un mandat, et qui a boomerangué (RIB faux...), on encaisse son retour au 4663 et c’est de là qu’on refera le paiement par OP cette fois.

- Si c’est une somme que l’établissement n’aurait pas du recevoir, du genre on vous demande de rembourser l’élève Tartempion qui ne veut plus aller à Londres parce qu’il s’est rendu compte qu’on y mangeait de l’agneau à la sauce à la menthe, l’argent doit se trouver au 4664.

Dans ce deuxième cas, passez préalablement l’opération qui consiste à revenir sur l’encaissement sur le compte du voyage (normalement 4118 ou 4191 subdivisé) par une écriture manuelle qui déplace la somme au 4664.

- Dans le cas de besoin de verser une avance à un fournisseur, qui ne peut pas être faite en tant qu’opération budgétaire (typiquement quand il faut verser en novembre une avance pour le voyage au ski de février, donc avec une comptabilisation à faire sur l’année budgétaire qui verra le service fait), on passe une opération au 4091. Ce compte, contrairement aux deux précédents, est débiteur ou nul : on fait ces OP d’abord, et ultérieurement (l’année suivante en fait), un mandat vient solder l’affaire.

4663 et 4664 d’une part, et 4091 d’autre part vont générer des documents différents, les premiers signés du seul comptable, l’autre signé aussi par l’ordonnateur. Attention dans ce cas à bien vérifier que vous avez récupéré les documents signés, si l’on n’y prend garde on se retrouve marron au moment de refermer les caisses du cofi.

– Enfin il y a les OP qu’on faisait, autrefois et avant la généralisation de l’extourne, pour solder les opérations de fin de l’exercice précédent : on assurait en N+1 le paiement de ce qui avait été mandaté en N, et attendait son heure sur le compte 4x8x.

Selon un doc des Finances datant de l’époque du passage à l’euro

Les comptes de charges à payer se signalent par la présence systématique du chiffre 8 en troisième position :

408 Fournisseurs - Factures non parvenues

4081 Fournisseurs - Factures non parvenues

4084 Fournisseurs d’immobilisations- Factures non parvenues

428 Personnel - Charges à payer et produits à recevoir

4282 - Dettes provisionnées pour congés à payer.

438 - Organismes sociaux - Charges à payer et produits à recevoir

4382 - Charges sociales sur congés à payer.

4386 - Autres charges à payer

448 - État et autres collectivités publiques - Charges à payer et produits à recevoir

4482 - Charges fiscales sur congés à payer.

4486 - Autres charges à payer

468 - Charges à payer et produits à recevoir

4682 - Charges à payer sur ressources affectées

4686 - Charges à payer

Pièces justificatives

Vous avez rudement intérêt à en mettre ! Pour un rejet, ça sera tout simplement le document envoyé par la tégé, et les nouvelles coordonnées bancaires que vous aurez collectées. Dans le cas de Tartempion qui ne part plus avec sa classe en Patagonie, ça peut être une belle lettre de désistement de la famille, revêtue de l’accord de l’ordonnateur pour une remise gracieuse (pas forcément totale), document que MobiliSCO peut vous préparer proprement. Bref, tâchez de trouver des pièces intelligibles et pertinentes ; au besoin annotez-les, mais de grâce, n’utilisez le certificat administratif bidon fait maison et donné à signer à l’ordo sur un coin de table qu’en cas d’extrême nécessité !

Mise à jour : les OP qui n’en étaient pas

Comme je l’explique ci-dessus, c’est le compte de liaison de l’OP qui détermine le comportement du logiciel pour la confection des documents d’ordres de paiement. En 2007 j’avais découvert sur le tard une possibilité de faire des paiements manuels qui ne génèrent pas d’OP : il suffisait de mettre un autre compte que ceux cités ci-dessus. C’était probablement un sacré trou de sécurité, et avec la hercébécée, cette possibilité a disparu.

Les OP pour ordre : mais à quoi ça sert ?

Un ordre de paiement, même sous la responsabilité du seul comptable, c’est une jolie trace avec la justification de ce qui a été fait. Non, Môssieur, on n’a pas le droit de taper dans le 4664 pour solder des créance pourries. GFC contrôle les comptes "à OP", et signale un truc pas net dès qu’il y a un débit sur l’un de ces comptes qui n’est pas un ordre de paiement.

Pour ne pas faire couiner GFC, pour la bonne transparence de vos activités, faites des OP pour ordre. Si vous récupérez le trop-perçu du voyage pour payer la cantine de Kévin, alors saisissez un OP 4664 à payer au 581, puis un encaissement pour ordre avec cet argent parvenu au 581. Du papier, mais du qui vous protège, et démontre votre bonne compréhension de la mécanique comptable !