Accueil > Comptabilité > Comptabilité de l’ordonnateur > Saisie des avances dans GFE

Saisie des avances dans GFE

Saisie des avances dans GFE

samedi 3 décembre 2022, par

Les avances de frais scolaires constatées dans GFC ont vocation à être déduites lors de la constatation des frais scolaires.

Le présent article décrit les précautions à prendre pour déduire ces avances dans GFE qui est l’application institutionnelle pour le calcul des frais scolaires.

Enjeu

Les avances de frais scolaires au 4191x (cf état de développement de solde fourni par l’agence comptable) ont vocation à diminuer la créance créée sur le trimestre.

Pour déduire les avances dans GFE, il est impératif de respecter scrupuleusement quelques règles sous peine de générer des discordances comptables parfois très longues à dénouer

En effet, la saisie des avances de frais scolaires dans GFE constitue une opération comptable qui doit trouver donc son équivalent dans GFC.

Mode opératoire simplifié

L’avance saisie dans GFE en déduction du montant dû, ne doit pas excéder le montant dû par la famille sur le bordereau des droits constatés.

Il existe deux cas possibles :

- le montant dû par la famille sur le bordereau est supérieur au montant de l’avance :

- le montant saisi dans GFE est le montant de l’avance

- le montant dû par la famille sur le bordereau est inférieur au montant de l’avance :

- le montant saisi dans GFE est le montant dû par la famille sur le bordereau

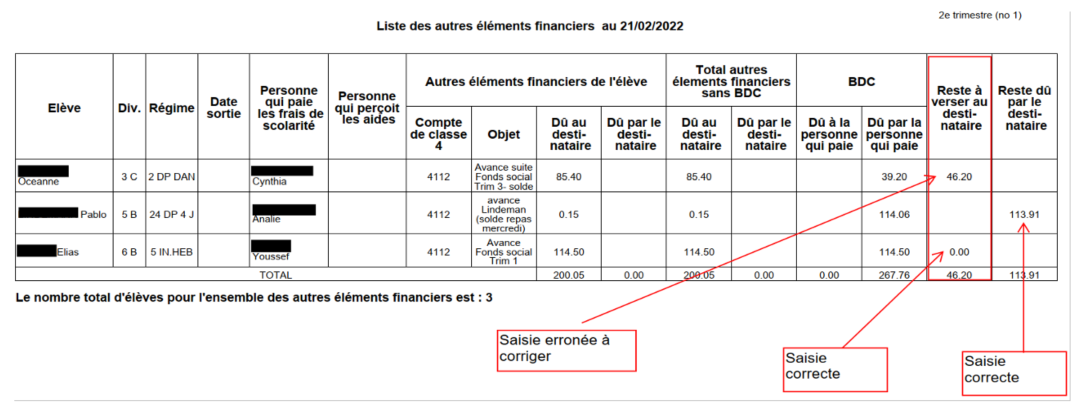

Avant de valider la constatation il faut impérativement imprimer les autres éléments financiers dans la liste de simulation ou de constatation mais pas dans la liste de contrôle. Il ne doit rien apparaître dans l’avant dernière colonne reste à verser au destinataire.

Bonnes pratiques

Un trop-perçu de voyage ou de frais scolaires doit être remboursé et non pas servir d’avance pour le trimestre suivant (sauf accord de la famille). En particulier lorsqu’il s’agit du 3ème trimestre scolaire avant le départ potentiel des élèves, les 4191x et les 4664 doivent être soldés pour tout ce qui concerne les élèves.