Accueil > Démarche qualité > Tableau de pointage de l’avancement des comptes financiers

Tableau de pointage de l’avancement des comptes financiers

Tableau de pointage de l’avancement des comptes financiers

lundi 28 mars 2016, par

Quand on aligne une armée d’établissements rattachés, on a tôt fait d’oublier un truc. L’IZ vous propose un tableau de pointage pour ne pas risquer de perdre du temps, et suivre l’avancement du travail.

Ce tableau est inspiré de celui présenté par des collègues en séminaire académique. Toutefois, je l’ai complètement transformé, pour en faire un tableau de suivi de travail du service comptable.

Utilisant ma formation à la démarche ISO 9001, j’ai donc impitoyablement exclu toute colonne sur le mode "le gestionnaire a bien apporté ceci, a bien fait cela" : seule l’activité du service comptable est ici retracée. C’est un tableau de suivi d’activité, pas une check-list d’éléments d’entrée. Seule la date du CA relève des éléments d’entrée, pour mesurer les délais, se rappeler quel établissement doit être fait le premier, etc.

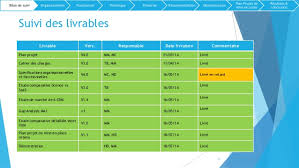

Mode d’emploi du tableau

D’après moi, ce tableau doit être imprimé en A3 et affiché au mur du service comptable, pendant toute la période de confection des comptes financiers. Chaque case a vocation à être remplie par une date d’exécution, et la griffe du collaborateur du service certifiant que, à la date portée, ce travail est fait et plus à faire.

En l’état, mon tableau permet d’aller jusqu’à neuf lignes. Si vous êtes un comptable ayant dépassé ce nombre de comptes à produire, eh bien imprimez-en deux pages ! Pour l’ordre des établissements dans le tableau, j’utilise l’ordre dans lequel ils sont listés par GFC, mais vous ferez comme bon vous semblera.

Les items du tableau

- date du CA : le repère temporel

- Cogefi import des extractions : ici donc on ne juge pas du gestionnaire ayant ou pas envoyé ses extractions vers le logiciel d’analyse financière, mais du service comptable qui doit les avoir réceptionnées et données à digérer à un fichier Cogefi à jour. Je le mets en début de tableau, car c’est à l’aide de Cogefi que je peux vérifier, en un clin d’oeil, la bonne réalisation des opérations d’ordonnancement, et la bonne tenue de mes propres opérations en comptabilité générale.

- on saute ensuite immédiatement à l’édition PDF "complète" du compte financier : télécharger le logiciel de Cofi, l’installer, valider la session, exporter l’EDDS vers N+1, faire la vérification automatique, tout ça c’est bas de gamme, ça sera fait de toutes manières. Comme ce travail peut se trouver au milieu du gué, j’ai transformé cette case en check-list des principales étapes internes de la fabrication de ce document :

- pièces 2 à 8, ça c’est le début, aucune difficulté

- pièces 10 à 17, il faut inscrire quelques chiffres issus du logiciel d’inventaire, et saisir des petites choses concernant les stocks, et puis les informations historiques de la nouvelle pièce 14 (mais quand on le fait une fois, plus besoin d’y revenir les années suivantes)

- pièce 18, le gros morceau, bien que chez moi par la saisie quotidienne des EDDS, cela ne soit plus vraiment un problème

- pièce 21, les consommations des logements, parce que les infaillibles statistiques zoniennes démontrent que dans 71,03 % des cas, c’est ce truc débile qui nous met en retard.

- intégration : le fait de retraiter le fichier PDF avec PDF Split&Merge, pour remettre la balance et le bilan à l’endroit, et intégrer les documents annexes au bon endroit, générant ainsi une reliure de cofi dématérialisée parfaite, à laquelle il ne manque que la page des signatures.

- envoi des pièces 5 et 7 et des pièces 3 et 4 pour le CA : je me défausse de la question de l’envoi de documents avec la convocation au conseil d’administration de cette manière. La pièce 5 est le document le plus synthétique sur les dépenses et recettes de l’exercice ; j’y ajoute la troisième page de la pièce 7, pour permette de connaître le montant du fonds de roulement et son évolution. En trois pages papier, j’ai l’essentiel. Les pièces 3 et 4 attirent souvent l’intérêt des administrateurs, elles sont donc les bienvenues. Comme ensemble elles dépassent souvent dix pages, je préconise de ne les envoyer qu’en cas de dématérialisation de la convocation. Par le passé, je produisais un document synthétique d’après les pièces 3 et 4, mais la clarté des documents RCBC et l’existence de Cogefi me permettent de m’épargner cette purge (multipliée par x établissements..., ouf !)

- saisie d’informations manuelles dans Cogefi : là aussi on se voit avancer, sachant que tout faire n’est pas indispensable, mais tout effort est largement récompensé par la qualité des graphiques fournis par le logiciel d’analyse financière

- la rédaction du rapport de l’agent comptable : qui consiste, je le rappelle, un une courte page de commentaires qualitatifs sur la tenue des finances de l’établissement

- la présentation assistée par ordinateur destinée au conseil d’administration : elle consiste à faire un choix dans les quelques 80 écrans de Cogefi, puis à les intégrer dans une PréAO "bateau" préexistante

- ma check-list de l’archivage électronique

- fabrication d’un CD de sauvegarde qui est glissé dans l’unique boîte à archives qui reste par établissement, depuis que les duplicata sont dématérialisés, et un exemplaire conservé dans l’établissement rattaché

- remontée télématique du cofi : bien utile à ajouter ici, quand on sait que le logiciel est aux fraises et se montre incapable d’envoyer des accusés de réception

- fermer les cartons destinés au SEPLE (/Archivéco/CRC) : là encore, on émarge pour dire "j’ai fermé ces carons, y a plus à les rouvrir"

- fermer le carton des archives : dernière étape, à ce stade il n’y a plus rien à faire sur le compte en question.

Dans cette première version, je ne mets rien sur l’acte du CA, par exemple : ça aussi, on ne pourra pas y couper, et à la limite, c’est du boulot du secrétariat d’établissement voire du service de gestion, pas des collègues assurant la comptabilité générale.

Libre à chacun de modifier ce tableau en y ajoutant des colonnes ; si j’en ai omis qui vous paraissent vraiment nécessaires, signalez-moi ces oublis en commentaire.

Voir aussi le tableau de pointage des opérations de fin d’exercice, dont le suivi précède ce qui est traité par le présent article.