Accueil > Comptabilité > Comptabilité du comptable > Utiliser les virements internes DFT pour rétablir le 531

Utiliser les virements internes DFT pour rétablir le 531

Utiliser les virements internes DFT pour rétablir le 531

vendredi 17 avril 2015, par

Dans mon agence comptable, certains établissements sont à court de liquide alors que d’autres m’ensevelissent sous les dépôts en espèces. Et le mois prochain ça sera peut-être l’inverse.

Cet article veut vous exposer ma petite technique d’utilisation des virements dans DFT-net pour rétablir les comptes 531 en limitant les mouvements de numéraire.

La pathologie à soigner

Certains établissements, structurellement ou passagèrement, font plus de DAO (malgré les stratégies pour les éviter) que d’encaissement en liquide. D’autres organisent de nombreux voyages avec régie d’avance (là encore que je ne parviens pas à éradiquer).

Bref, au bout du compte je me retrouve avec des comptes 531 en crédit, et de l’antimatière dans le coffre fort, c’est pas bon. Pour m’éviter toute remarque d’un éventuel audit, il me fallait un moyen de rétablir ces comptes de caisse dans le bon sens. Pas question bien naturellement d’aller à chaque fois retirer au guichet contre un chèque à "moi-même", alors que parallèlement j’ai déjà beaucoup plus d’argent au coffre que je ne le souhaite.

Le concept d’action corrective que je propose

L’établissement A n’a plus de liquide, l’établissement B en a trop. A va faire un virement à B, en échange de quoi, dans le coffre de l’agent comptable, les billets vont changer de propriétaire et tout rentre dans l’ordre.

Virer de l’argent entre comptes de l’agence comptable

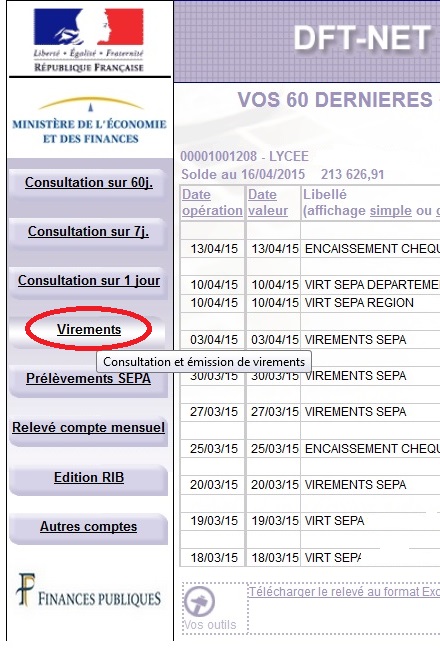

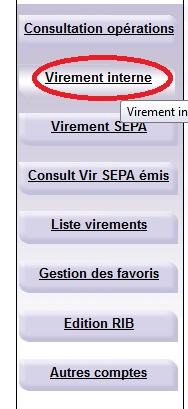

DFT-net me permet d’ordonner des virements entre les comptes dont je suis le titulaire es qualités de comptable. On accède aux virements depuis la page de consultation des opérations sur un compte, puis parmi les virements, nous utiliserons les virements internes.

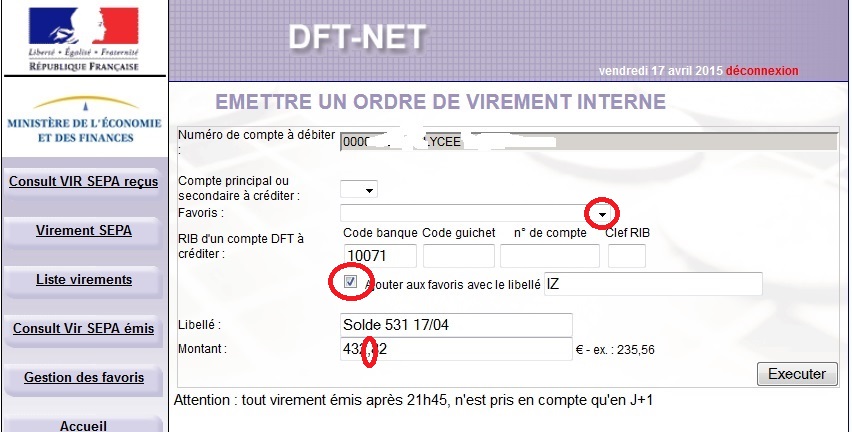

Il vous faut ensuite saisir votre virement. La première fois, vous devrez saisir le RIB de l’établissement qui donne son surnuméraire en échange de ce virement ; cochez la case "ajouter aux favoris" pour ne plus avoir à le refaire ultérieurement.

Attention, pour que cela marche, il faut impérativement mettre une virgule entre les €uros et les centimes : le point du clavier numérique n’est pas accepté !

Pour trouver sans perdre de temps le RIB de vos établissements, vous l’aurez en trois clics dans GFC sans devoir vous lever.

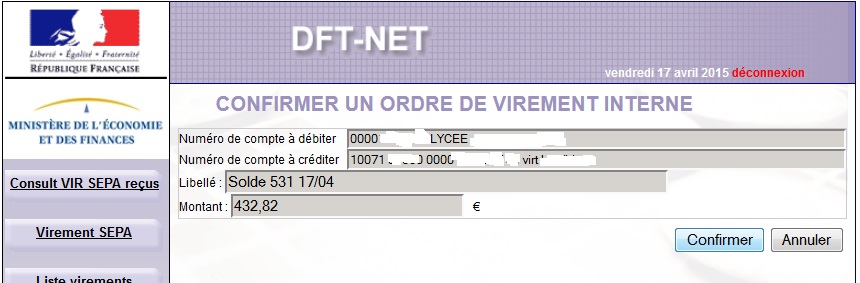

Après quoi vous avez un écran de confirmation de l’envoi du virement :

Une liste des virements en cours est aussi accessible, où vous pouvez supprimer une opération dans laquelle vous auriez détecté une erreur, avant qu’elle soit exécutée.

Traitement en comptabilité générale : dans l’établissement qui manquait de liquide

Dans l’établissement pauvre en espèces, vous allez passer le débit 531 qui vous manquait, et la contrepartie sera le 585 en crédit. Lorsque le virement saisi dans DFT-net sera effectivement enlevé du compte de l’établissement, vous pourrez rétablir les virements internes par D585-C5151.

Traitement en comptabilité générale : dans l’établissement qui fournit la fraîche

L’établissement riche va diminuer son compte caisse et recevra prochainement un virement en échange. Donc dans un premier temps, passez un D585-C531, puis quand le virement parviendra, vous solderez les virements internes par D5151-C585.

Inconvénients

Le contrôle des masses par comparaison entre les mouvements de l’exercice en débit du 531 et le total en marge du quittancier s’en trouve affecté. Je tenais beaucoup à ce contrôle, mais dans les faits je n’arrive plus à le tenir proprement. En théorie l’ensemble des débits des 531 de l’ensemble de l’agence comptable doit pouvoir être confronté au quittancier de l’’établissement-support, mais il n’y a pas d’outil qui permette raisonnablement facilement de faire ce total. Il faudrait relever les 531 de chacun des établissements, et en faire le total : concrètement, je ne le fais pas. Peut-être un méta-Cogefi le proposera-t-il un jour ?

Avertissement

Une pratique observée chez les comptables les plus malhonnêtes consiste à, pour maquiller l’absence de tout un tas d’argent, "faire tourner" ce qui reste de trésorerie d’un bahut à l’autre, pour pouvoir afficher à un moment donné quelque chose de normal dans chaque comptabilité (mais jamais toutes au même moment, et pour cause). Les virements entre établissements sont donc une matière instable, à utiliser avec précaution, de la manière aussi limitée que possible !

A l’échelle où je les utilise, pour un total de quelques centaines d’euros par an, chacun comprendra que même si c’était pour maquiller des détournements, il n’y a pas de quoi faire dévisser la confiance dans la dette de l’État.

Extension de la méthode ?

Compte tenu de l’inconvénient que je note ci-dessus, je ne prévois pas à ce stade de systématiser les virements internes pour, par exemple, ne faire qu’un dépôt au guichet sur le seul compte de l’établissement-support. Je continuerai à verser 4000 € en disant qu’il y en a 1500 pour le collège truc, 1800 pour le LP bidule, etc.

Mais je serai déjà décomplexé au moment de faire ces dépôts, alors qu’auparavant j’hésitais à trop dégager les espèces, car je voulais éviter de mettre mes 531 à l’envers. Maintenant je m’en fiche, et ça me permettra de limiter encore le montant minimum restant au coffre.

Messages

1. Utiliser les virements internes DFT pour rétablir le 531, 4 avril 2016, 11:44, par pailhes

Dans notre agence comptable nous tenons un registre des décaissements. Donc pas d’inconvénient pour la traçabilité de ce type d’opération :

– 1 opération de décaissement notée noir sur blanc

– 1 quittance "pour ordre" où l’établissement récipiendaire encaisse de l’établissement excédentaire